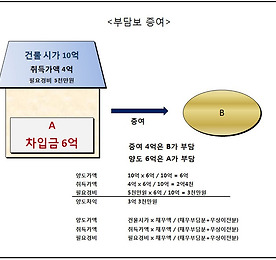

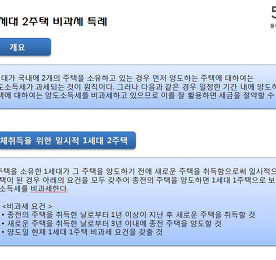

양도소득세 썸네일형 리스트형 부담보 증여 양도소득세 계산하기 자산을 증여할 경우에 증여자의 자산에 담보된 차입금 등의 채무와 함께 증여할 경우 부담보 증여의 양도차익을 계산해 본다 건물 시가 10억인 자산을 차입금 담보 6억과 함께 증여할 경우에 부담보 차임금 6억은 증여가 유상 으로 양도한 것으로 보아 양도소득세가 부과되고, 나머지 4억에 대해서는 증여로 보아 수증자 B가 증여세를 부담하게 된다 계산은 양도가액과 취득가액 , 필요경비를 총 금액 10억 중 채무액 비율만큼으로 계산하여 양도차익이 계산된다. 시가가 불분명하여 기준시가를 적용 할 경우에는 양도가액 취득가액 모두 기준시가에서 채무액 비율로 계산하고 별도로 필요경비개산공제금액 또한 3%와 채무액비율로 계산한다. 증여세 신고기한은 양도일이 속하는 달의 말일부터 3개월로 한다 더보기 양도소득세 1세대 2주택 비과세 특례 부동산 등을 양도할 시에 양도차익에 관해서 양도소득세를 납부하게 된다. 양도소득세의 경우에 1세대 1주택에 2년이상 보유기간 요건이 충족되면 당연히 비과세 된다. 하지만, 1세대 2주택이라해도 아래의 해당 되는 경우에는 비과세해주는 특례를 두고 있다 아래 자료는 현재 동작50플러스센터 열린학교에서 강의를 하고 계시는 정진용 세무사님의 자료를 참고했다 집을 소유하고 있다가 이사 등의 이유로 일시적으로 두채가 되는 경우가 있다. 먼저 산 주택을 최소한 1년이상 경과한 후에 새로운 주택을 취득해서 취득한날로 부터 3년 이내에 종전의 주택을 양도할 경우에 해당이 된다. 상속으로 인해서 주택이 2주택이 되는 경우에는 상속받은 주택이 아닌 기존의 주택을 양도해야 비과세 특례가 적용이 된다. 상속받은 주택을 양도하는.. 더보기 이전 1 다음