부가세신고는 1기에 예정신고와

확정신고로 나뉘는데, 개인사업자는

1기(반기,6개월)에 확정신고를 한번 하게

되지만, 법인사업자나 수출등의

영세율적용 개인사업자나, 건물등의

부동산 구입등으로 인한 조기환급을

원하는 개인사업자는 예정신고를 할 수

있다.

그런데 조심해야 할 사항이 있다

보통 일반 법인사업자가 예정신고시에

환급액이 발생하게 되면, 국세청은

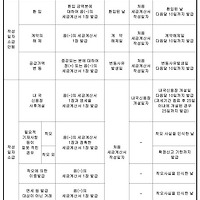

바로 환급하지 않고, 아래 부가세 서식

에서 보는바와 같이 예정신고 미환급세액을

기재해서 확정신고이후에

환급을 받게 된다.

또는 미환급세액을 이렇게 부가세 신고서에

반영해서 환급받아야 하는 금액을

차감해서 확정신고시 덜 납부하게 되어,

불필요하고 전체 납부하고 또 환급받는 절차를

간소화할 수 있다.

하지만, 예정신고로 이미

환급을 받았는데, 환급받을 사실을

잊어버렸거나, 아니면 실수로

확정신고 시에 이렇게 붉은 칸안에

미환급세액을 입력했을 때,

문제가 발생한다.

어느날 세무서에서 전화가 걸려온다.

작년에 2기확정신고시 부가세 신고서에

이미 2기 예정신고때에 환급받았는데

다시 미환급세액으로 입력을 해서

이중으로 추가 환급을 받게되었다는

점이다. 이로서 이중환급 받은 금액은

다시 납부해야하고 패널티로 가산세까지

납부해야만 한다.

만약에 K씨가 예정신고시에 환급액이

3천만원이 발생했는데, 환급받은 것을

깜박하고있다가 확정신고시에

미환급세액을 잘못 입력해서

추가로 3천만원을 받고 60일이

지났다고 가정할 때,

가산세는 두가지가 동시에 적용이 된다

초과환급신고가산세가

3천만원 X 10% = 3백만원

환급불성실가산세

3천만원 X 60일 X 3 / 10,000=54만원

3천만원을 추가로 이중환급받는 바람에

3천만원에 대한 가산세가 354만원이나 된다

신고 납세자의 부주의로 신고를 잘못한 것도

문제지만, 세무행정에서도 어느 정도

이중 환급을 예방하지 못하고 환급한

책임은 있다고 본다.

이미 환급을 해줬다면 전산상에

그 기록이 있을텐데, 그 이후 신고서에

미환급세액이 있을 경우에 한번만

전산으로 체크해서 이중으로 환급신청된

사실을 확인하고 추가로 환급해주는

일은 없으면 이렇게 다시 돌려받는 절차와

납세자에게 가산세를 물리는일은

예방할 수 있을텐데 하는아쉬움이 크다.

반대로 예정신고미환급세액을 빠뜨렸다면

경정청구를 통해서 예정신고시에 받지

못한 금액을 환급받을 수 있다.

부가세 확정신고기간이 이번 7월에 다가오는데

행여나 부가세 예정신고시 환급세액이

발생해서 이미 환급이 되었다면

환급 유무를 잘 체크해서 이렇게

아까운 돈이 새나가는 일이 없도록 특별히

유의해야겠다

'세무이야기 > 부가가치세' 카테고리의 다른 글

| 부가세 예정고지세액 조회 및 적용 사업자번호로 과세유형 확인하기 (0) | 2016.07.12 |

|---|---|

| 수정세금계산서 발급과 가산세 (0) | 2016.07.04 |

| 홈텍스 부가세과세표준증명 2016 1분기 벌써 뜨네요~ (0) | 2016.04.27 |

| 임대사업자 사업포괄양도 양수 (0) | 2016.04.22 |

| 2016 간주임대료 계산 및부동산임대공급가액명세서 작성방법 (0) | 2016.04.19 |